La Comisión Europea ha publicado un estudio sobre el panorama de la industria manufacturera de cero emisiones netas en los países de la UE. El estudio ofrece una visión general de la situación actual y los avances recientes en sectores clave como la solar y otras energías renovables, las baterías, las bombas de calor y otras tecnologías pertinentes. Tras analizar los datos, ofrece recomendaciones de políticas transversales para superar los desafíos y facilitar el avance de las tecnologías de cero emisiones netas en los Estados miembros.

El informe se basa en dos componentes clave: en primer lugar, un mapeo detallado de la capacidad de fabricación de tecnologías de cero emisiones netas seleccionadas en todos los países de la UE; y en segundo lugar, un análisis de las políticas e incentivos existentes que apoyan la ampliación de las capacidades de fabricación a nivel nacional.

Esto incluye el estudio de los marcos regulatorios, los procesos de concesión de permisos, los incentivos a la inversión y los programas de desarrollo de habilidades. A través de este análisis, el estudio identifica las barreras existentes y destaca tanto los desafíos como las oportunidades para aumentar la capacidad de producción.

Panorama manufacturero de la UE

En cuanto al panorama general del sector manufacturero, la UE se ha consolidado como fuerza competitiva en varias tecnologías clave de cero emisiones netas, como la industria de las bombas de calor. Sin embargo, hay tecnologías en las que la UE sigue dependiendo de proveedores de terceros países, como es el caso de la industria solar fotovoltaica.

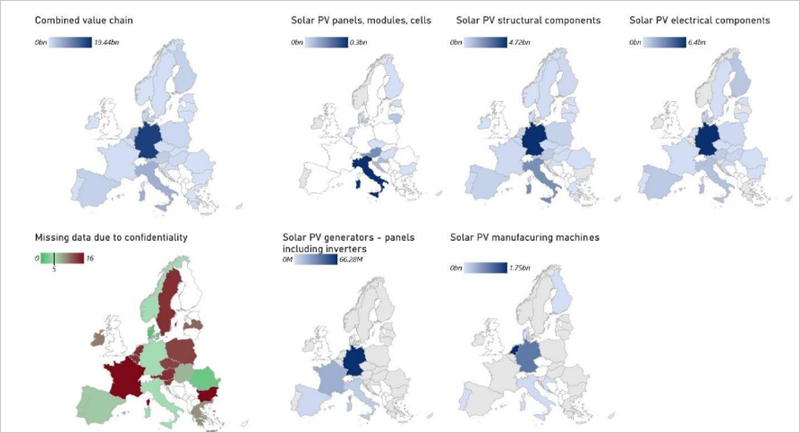

Según el informe, el panorama manufacturero europeo está preparado para un crecimiento significativo en varias tecnologías clave, cada una de las cuales sigue trayectorias únicas influenciadas por los avances globales. En este sentido, la industria solar fotovoltaica de la UE está actualmente en proceso de reestructuración debido a la intensa competencia de las importaciones procedentes de China. En cuanto a la capacidad de producción de energía eólica europea se prevé que crezca modestamente alrededor del 10%, la fabricación se concentra en unos pocos países de la UE: Alemania y Dinamarca albergan a los principales fabricantes de turbinas eólicas, y España es un gran productor, especialmente en capacidad de torres (alrededor del 50% del total de la UE).

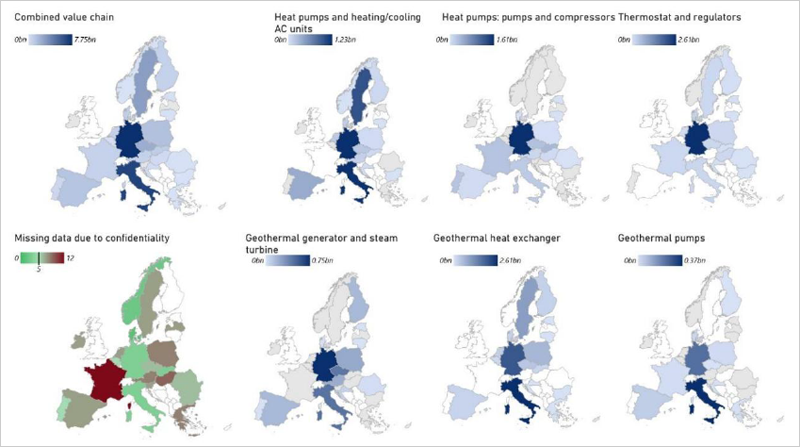

El mercado europeo de baterías está evolucionando rápidamente, impulsado por el aumento de la producción industrial y la apertura de gigafábricas. Respecto a la producción de bombas de calor en Europa, se espera que experimente un crecimiento sustancial, lo que podría aumentar la participación de la región en el mercado global. Los países con fuertes mercados internos para bombas de calor, como Alemania, Suecia, Finlandia y Dinamarca, albergan una parte significativa de la fabricación de bombas de calor. También se prevé un sólido crecimiento en el mercado de electrolizadores y se espera que la capacidad aumente de 5,4 GW a 25 GW por año para 2030.

En la producción mundial de biogás y biometano, varias empresas de la UE fabrican equipos de producción de biogás, incluidos los digestores anaeróbicos y los sistemas de mejora del biogás. Chequia, Polonia y España son grandes protagonistas en diversos componentes industriales.

En cuanto a la energía solar térmica, la producción industrial de componentes esenciales para estos sistemas como colectores, bombas y tanques de almacenamiento se extiende por varios países europeos, incluidos España, Italia y Austria.

Marcos regulatorios e incentivos

La UE y sus Estados miembros tienen a su disposición varias herramientas para reforzar y dar forma al desarrollo de la capacidad de fabricación de tecnologías de cero emisiones netas y sus componentes. Entre ellas se incluyen instrumentos reguladores nacionales y de la UE, incentivos económicos, políticas de capacitación y procedimientos administrativos simplificados y digitalizados.

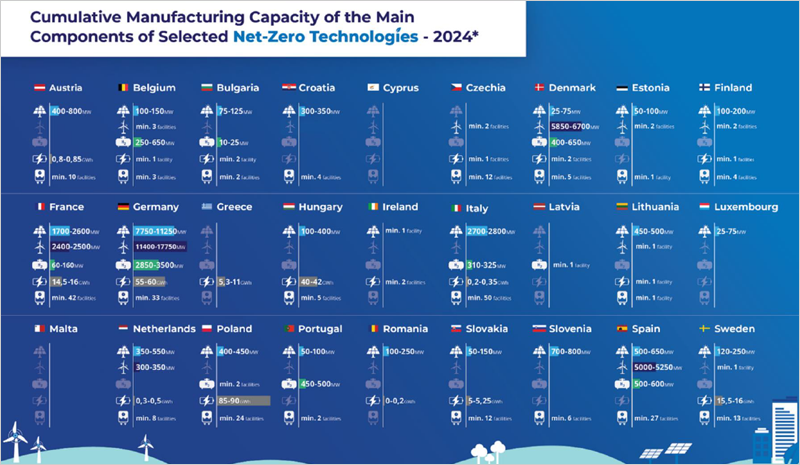

En el caso de España, el estudio destaca que es fabricante líder en la cadena de suministro de energía eólica, con una capacidad de fabricación de entre 500 y 650 MW para energía solar fotovoltaica. Además, hay al menos 27 instalaciones dedicadas a la producción de bombas de calor.

En la actualidad, el marco regulatorio español para las tecnologías de cero emisiones netas está determinado por el Plan de Recuperación, Transformación y Resiliencia de España, en este marco se establecieron los proyectos estratégicos para la Recuperación y Transformación Económica (PERTE). Además, la Estrategia de Transición Justa persigue garantizar un cambio justo y socialmente beneficioso hacia una economía baja en carbono, haciendo hincapié en las tecnologías limpias.

España cuenta con diversos incentivos para apoyar la inversión en tecnologías de cero emisiones netas, estas iniciativas lanzan convocatorias para apoyar la fabricación de equipos y componentes clave vinculados a diversas tecnologías de cero emisiones netas, incluidas las tecnologías solar y eólica, baterías y las bombas de calor.

En definitiva, España tiene un potencial significativo en materia de energía renovable, en particular en energía solar y eólica. El ecosistema de inversión en tecnologías limpias está madurando con 465 millones de euros en 2022 y existe un creciente interés por parte de inversores nacionales e internacionales, empresas y fondos de capital riesgo. El aumento de los flujos de inversión crea oportunidades para escalar empresas emergentes innovadoras de cero emisiones netas y desarrollar nuevas tecnologías.

Ampliar el avance de las tecnologías de cero emisiones netas

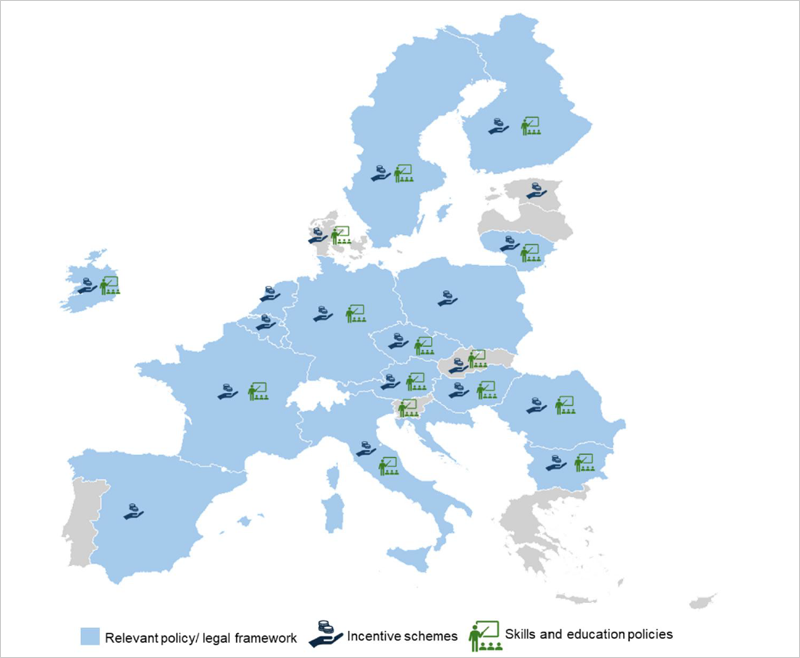

Los resultados del estudio ofrecen un panorama detallado de los países de la UE y muestran las mejores prácticas en los marcos de políticas que abordan directamente la capacidad de fabricación de tecnologías de cero emisiones netas. En general, casi tres cuartas partes de los países de la UE han introducido programas de incentivos para fomentar las inversiones en la fabricación de tecnologías de cero emisiones netas. Se han identificado políticas o marcos legislativos que apoyan la capacidad de producción de tecnologías de cero emisiones netas en 18 Estados miembros. Existen planes de incentivos de diversas formas en 19 Estados miembros y, en el caso de 15 Estados miembros, la investigación identificó programas de capacitación y educación.

A nivel de la UE, la Ley de Industria Cero Neto crea un marco regulatorio para mejorar la capacidad de fabricación europea de tecnologías y componentes clave de cero emisiones netas, abordando las barreras para ampliar la producción en Europa.

Finalmente, el informe presenta recomendaciones de políticas para superar los desafíos y facilitar la ampliación y el avance de las tecnologías de cero emisiones netas en los Estados miembros. Así, las recomendaciones incluyen hacer un seguimiento de la Ley de Industria Cero Neto, aprovechar las fortalezas de la UE y de los países para brindar apoyo específico, estimular la inversión privada en tecnologías de cero emisiones netas, aprovechar el liderazgo de la UE en materia de sostenibilidad, y el desarrollo de talentos y habilidades con un aumento sustancial de mano de obra cualificada.